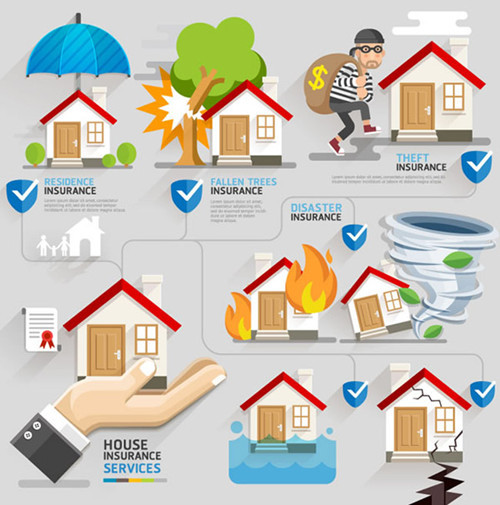

房屋保险属家庭财产保险范畴,主要保障火灾、爆炸、雷击等自然灾害和意外事故造成的房屋损失。房屋保险一般由屋主或住户投保,保险费率为0.1-0.2%,发生损失时,保险公司按房屋的实际价值计算赔偿,但以不超过保险金额为限。今天与大家分享的是一种房屋保险,我们的生活离不开居住环境,而这一种房屋保险到底是一种什么样的保险呢?房屋保险包括哪些?房屋保险实际上是属于家庭财产保险的范畴,但是房屋保险不同于一般的家庭财产保险,首先两者的保险对象存在较大的差别。如果你还在为房屋保险包括哪些而有所疑问的话,不妨随我一起来了解下吧!

什么是房屋保险

房屋保险,顾名思义是针对房屋建筑的一种保险,即主要是为了保障火灾、爆炸、雷击等自然灾害和意外事故造成的房屋损失而设置的一种保险。房屋保险一般由房屋产权人或住户投保,所缴纳的保险费率一般为0.1-0.2%,一旦发生事故,保险公司就会按房屋的实际价值计算赔偿,但赔偿一般不会超过锁定的保险金额。房屋保险按照赔付方式和缴费高低的不同可以分为定值保险、不定值保险、重置价格保险和第一危险责任保险几种类型,不同种类的房屋保险赔偿金额的计算标准有所不同。

房屋保险包括哪些

一般的房屋保险包括以下三类:

1、普通的房屋财产保险

这种房屋保险比较单一、操作性强,一般采取交纳保险费的方式进行,保险期通常是一年,没有特殊原因,中途不得退保。保险期满后,所交纳的保险费不退还,继续保险需要重新办理保险手续。

2、到期还本型房屋财产保险

这种房屋保险的承保范围和保险责任与普房屋财险相同,不同的是这种房屋保险具有灾害补偿和储蓄的双重性质,即投保人交纳固定的保险储金,储金的利息转作保费,保险期满时,无论在保险期内是否发生赔付,保险储金均返还投保人。

3、利率联动型房屋财产保险

这种房屋保险是受央行调息影响而出现的一种新型的房屋保险,投保这种房屋保险的人如遇银行利率调整,随一年期银行存款利率同步、同幅调整,分段计息,无论是否发生保险赔偿,期满均可获得本金和收益。

房屋保险的分类

定值保险:定值保险的金额是由在投保时双方按照保险的评估价值而定的。不会受房屋市场价格的涨跌,无论如何变化价格是一定的。如果房屋在受到损害时,按损坏的程度乘以保险金额来进行赔偿。

不定值保险:这种保险通常在合同上不会约定固定的保险金额,只会简单的列明保险金额的最高赔偿金额,如果被保的房屋在受到损害时,需要按照市价来进行计算赔偿。

重置价格保险:重置价格保险是由房屋的投保人与保险公司进行彼此约定,可以按照房屋的重置价格来进行保险金额的一种。例如,被保险人如果将一个旧的房屋要按照重建一幢新的房屋价值来作为保险时,如果房屋出现意外损坏时,保险公司将不得不按重置价格进行赔偿。

第一危险责任保险:这种保险是按一次意外事故所能发生的最高损失的赔偿金额来进行投保的,在房屋发生事故时,只要全部的财产价值在保险金额的范围之内,保险人就必须按照实际损失来进行赔偿。

房屋保险哪家好

平安保险公司。中国平安保险公司里推出了各种各样的保险,其中房屋保险,意外险及旅游险都属于其保险产品之一。在中国平安保险公司网上商城里,房屋保险是包含在家庭财产保险里面的。家庭财产保险保障范围就包括了房屋这一条,房屋承保范围则是由于火灾,台风,暴雨,泥石流等因素而导致的房屋损失。由此可以看出,由于火灾所造成的房屋损失是属于中国平安保险公司所推出的保障范围之内的。

房屋保险与家财保险的区别

第一,保障范围不同。

房屋保险的保障范围是房屋的建筑结构;家庭财产保险的保障范围是室内财产,包括装修、家具、衣物等。

第二,保险标的面临的风险不同。

这两个险种的保险标的不同决定了风险不同。房屋的建筑结构面临的主要风险是火灾、爆炸以及在保险范围内的自然灾害等;家庭财产除房屋建筑结构面临的风险外,还存在很大的盗抢风险、水管爆裂后的自身家庭财产损失和赔偿责任等风险,购买家庭财产保险的保户一般附加盗抢险和水管爆裂险。

第三,赔偿处理不同。

房屋保险的保险标的的价值容易确定,而且保险标的一般不会变动,因此在投保时要尽可能足额投保,以获得充分的保障,对不足额投保的,在出险时保险公司将按比例赔偿;家庭财产的保险标的由投保人与保险公司事先约定。出现保险损失后,保险公司在保险金额的限度内,按实际损失金额赔付。家庭财产赔付时一般不适用比例分摊制。投保人在投保前,应仔细阅读保险条例,以免赔偿时发生不必要的纠纷。

编辑总结:其实房屋保险,就是当我们的房屋在受到自然灾害以及其它不可控的因素等造成经济损失时,得到的一定金额的经济补偿。房屋保险的推广,不仅有利于人民群众的生活安定,因为房屋是我们赖以生存的最基本条件,同时也能维护到房地产经营者的利益。其中最为重要的一点还是要做好防灾防损,尽量把损害降到最低,从而保证人民的生活安全健康。