说有一个大爷,中了500万的彩票,有个记者采访他,问这钱怎么花,大爷说,还房贷,记者又问,剩下的怎么办,大爷说,剩下的慢慢还。

这只是个段子。

真实的问题来了,假如你真中了几十万的彩票,一下子手头有了那么多的现金,你是不是应该提前还房贷呢。

哥的回答是:打死也不还。

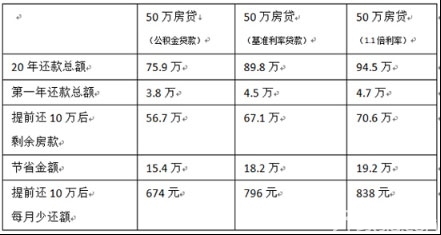

也许有人不同意了,提前还贷,就可以少交利息啊。这也不是没有道理。来看看下面这张图。

不过,哥依然要说,房贷千万不能提前还。因为经济学理论里有个机会成本。你手里那笔巨款,可以用来提前还贷,也可以用来干其他事情。假如这笔钱用来投资,收益率比银行贷款利率还高,那你为啥不去投资呢。你傻啊!

但是你也许又要说了,投资,投啥资啊,这年头,土豪死于融资,中产死于理财,屌丝死于P2P。你越理财,财越离你,万一投资失败,这钱不是打了水漂了吗?兄弟啊,哥不是让你去投资E租宝、大大集团这种不靠谱的P2P平台,也不是让你去买什么贵金属期货。你投资开个网店,创点小业,干点自己熟悉的靠谱点的实业总可以吧。

房贷千万不能提前还,尤其是身处这个负利率的时代。10万元钱存银行,一年下来,都能让你净亏损537元。存钱既然是亏钱,那借钱不就是赚钱了吗?请问,跟银行贷款那不就是借钱嘛。假如物价的涨幅高过房贷的利率,那你不是赚了是啥?在这个百物腾贵,软妹币越来越不值钱的时代,对抗通胀的最好办法就是拼命借钱和花钱。

为啥这么说呢,通胀的原因很大一部分是因为货币超发。然而,货币超发有一个传导的过程。在这个传导链条的上端的,就牛X了,不幸落在这个传导链的末端,就苦X了。哥举个简单的例子,一家路桥公司要建高速公路,从商业银行贷款100亿,商业银行手头只有80亿,剩下20亿从央行那儿要。路桥公司贷到款之后,钱转到承建单位,再转到总承包商、二级、三级、N级承包商,再到包工头,再到小组长,最后到工人,工人拿了钱,交给家里的败家娘们,等败家娘们拿着钱去买买买的时候,这都多长时间过去了啊!那东西的价钱都已经涨到天上去了!

但是,要是你手里有着银行的房贷,你就不怕这种传导链了。它央行超发一次货币,你就少还一点房贷,它再超发一次,你就再少还一点,到最后不是你在还房贷,而是银行在贴给你钱。

这时候,你如果还着急忙慌地要砸锅卖铁地去提前还房贷,你说你是不是傻涅?