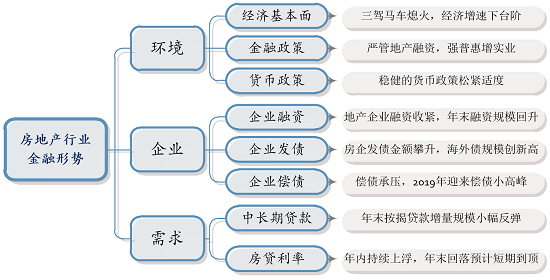

1 房地产金融环境仍处下行周期,监管收紧货币政策趋于稳健

1.1 经济基本面:三驾马车熄火,经济增速下台阶

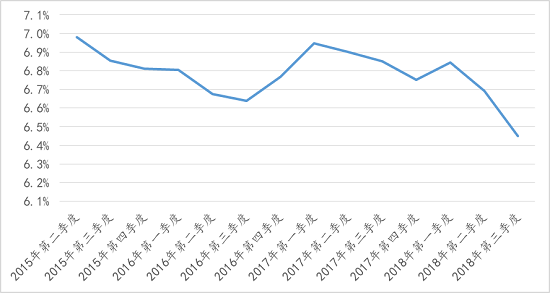

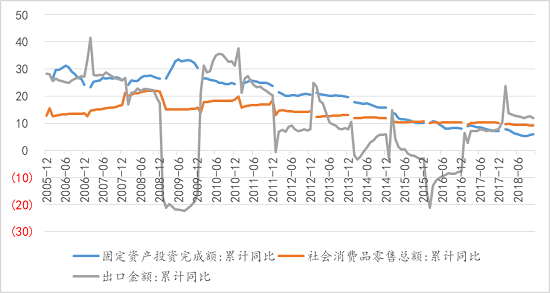

2018年以来经济下行压力持续加大,下半年经济增速放缓,三季度GDP增速回落至6.5%,经济增长缓中趋稳,投资、消费等数据亦呈现不同程度的走弱,下行趋势显现。

明年国内经济仍面临短期的周期性下行和中长期结构性下行压力。动力不足、实体企业发展依然艰难。

图:GDP不变价当季同比变化

数据来源:国家统计局 诸葛找房整理

图:三大需求同比增速

数据来源:国家统计局 诸葛找房整理

1.2 金融政策:严管地产融资,强普惠增实业

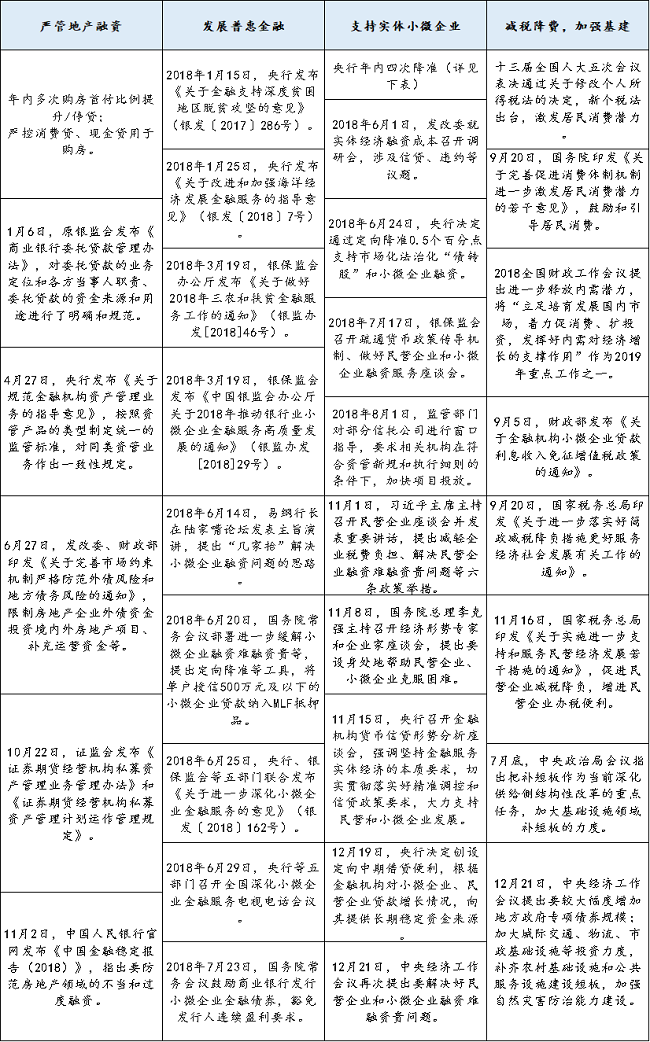

(1)金融政策梳理:严管地产融资,减税降费,加强基建

2018年金融政策也是稳中有变的一年,年内严格限制通过金融机构加杠杆的投资行为,同时超30项举措服务实体经济和小微企业,金融导向支持实业发展和产业升级。

表:2018年金融政策梳理

资料整理:诸葛找房

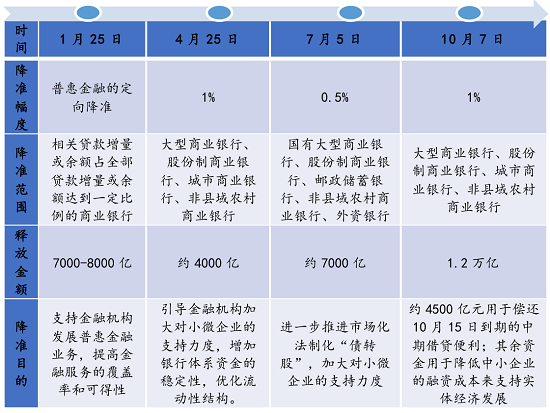

(2)央行年内四次降准:服务实体经济,房地产行业直接受益少

2018年,央行通过降准、公开市场操作、再贷款再贴现等工具,明显加大了流动性供给力度,年内四次降准,多次强调坚持金融服务实体经济,缓解小微企业融资难、融资贵问题。

值得注意的是,降准资金并未大幅度流入房地产市场。一方面,央行明确表示“不搞大水漫灌”,年内几次降准皆为对宏观经济精细化调控的定性降准。另一方面,“房子是用来住的,不是用来炒的”的房地产发展主基调不断被强调,在政策面地产行业的融资监管仍比较严格,金融机构对地产方面的投资评级、审核也依然严格。

表:2018年央行四次降准一览表

资料整理:诸葛找房

1.3 货币政策:稳健的货币政策松紧适度

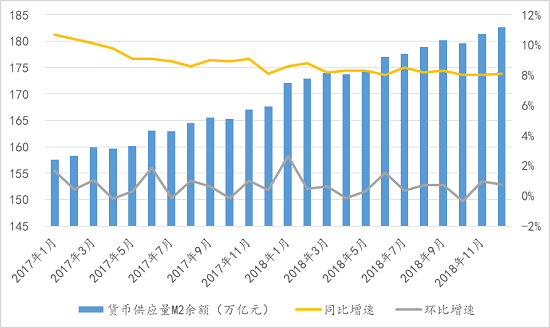

(1)货币供应量M2余额低速增长

12月末,广义货币(M2)余额182.67万亿元,同比增长8.1%,增速比上月末高0.1个百分点,与上年同期持平。

全年来看,货币供应量M2余额低速增长,同比增速较去年回落明显,全年同比增速均在9%以下。

图:货币供应量M2余额及同环比变化

数据来源:国家统计局 诸葛找房整理

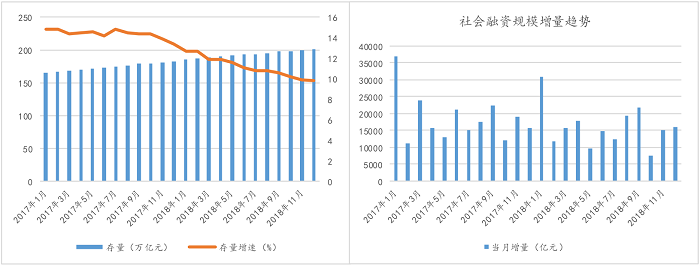

(2)社会融资规模同比减少

从央行公布的月度社会融资数据来看,2018年社会融资规模存量为200.75万亿元,同比增长9.8%。全年社会融资规模增量累计为19.26万亿元,比上年少3.14万亿元。全年存量增速持续下滑,年末11、12月份社融增量有所回升,但仍低于去年统计水平,可见社会融资仍不乐观。

图:社会融资存量及增速变化 图:社会融资规模增量趋势

数据来源:中国人民银行 诸葛找房整理

2 企业融资环境严峻海外债受青睐,还债高峰来临房企承压

2.1 企业融资:地产企业融资收紧,年末融资规模回升

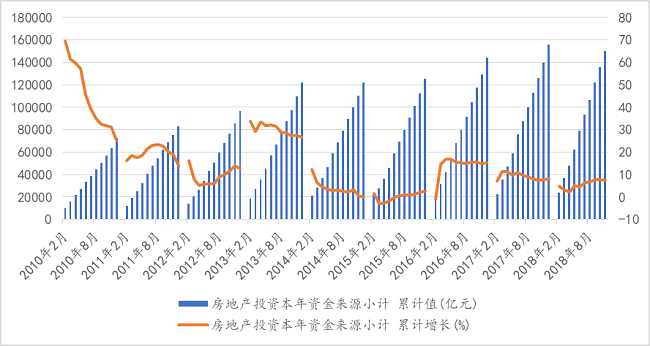

从全年整体趋势来看,房地产开发企业到位资金总体保持高位,但增速回落明显。2018年在融资监管更加严格的环境下,房企融资渠道不断收紧。 综合融资成本不断攀升。企业融资越来越难,成本越来越高。

至2018年末房企融资规模缓慢回升,11月房地产开发到位资金规模累计达15万亿元,同比增长7.6,与去年同期7.7%的涨幅相差不大。年末随着信贷放松,2019年房企融资环境有望得到一定程度改善。

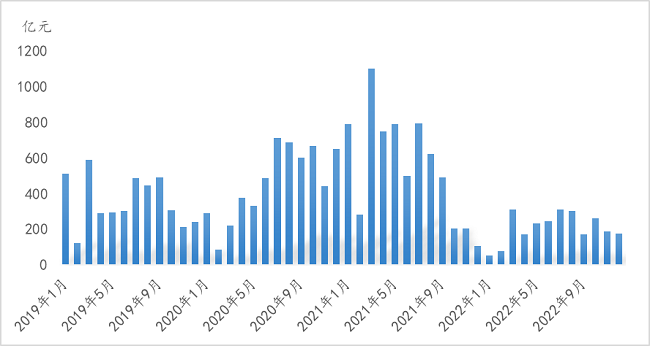

图:全国房地产开发企业本年到位资金

数据来源:中国人民银行 诸葛找房整理

而从到位资金来源分析,2018年以来,在“房住不炒”理念下指引下,去杠杆、严监管等调控政策持续升级,国内贷款占比降低,自筹资金比例提升,房企融资渠道面临较大压力。

图:房地产企业开发资金来源结构

数据来源:中国人民银行 诸葛找房整理

2.2 企业发债:房企发债金额攀升,海外债规模创新高

房企融资类型多种多样,利率也各不相同。2017年以来,在公司债收紧之后,海外债发行热度逐步升温,发行利率随即走高。至2018年末,海外融资利率在9.00%~13.75%,融资成本远高于国内融资,国内融资利率在3.69%~8.50%。尽管海外融资成本较高,但在资金压力下,房企仍会选择发行海外债。

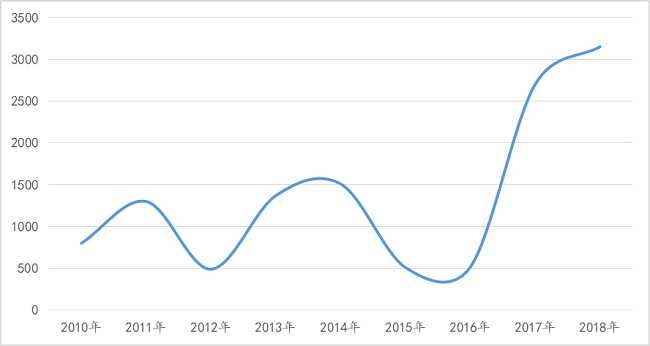

图:内房海外债规模走势

数据来源:Wind 诸葛找房整理

截止2018年11月,内房海外债发行规模创下近年来新高。而从2018年全年发行规模分布来看,年中内房海外债规模有减少趋势,但11月份规模较10月份大幅增长。5月之后海外债的减少与发改委、财政部发布的《关于完善市场约束机制,严格防范外债风险和地方债务风险的通知》有关。但随着下半年市场的转冷,资金紧张,海外债的规模在年末大幅度提升,并伴随海外债利率的抬高。

图:2018年内房海外债发行规模

数据来源:Wind 诸葛找房整理

2.3 企业偿债:偿债承压,2019年起迎来三年偿债小高峰

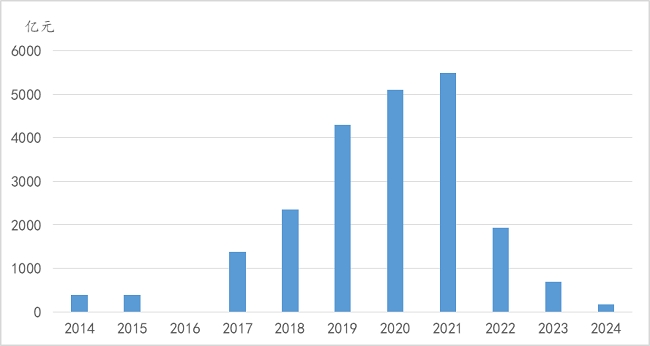

2018年下半年,债券资金的兑付压力开始显现。2015-2016年集中发行的公司债开始密集到期。未来三年,房企偿债承压。据公开资料统计,2019年房企信托到期3669亿元、债券及中票类到期4189亿元,合计7858亿元。

图:房企信用债偿还规模

数据来源:Wind 诸葛找房整理

图:地产公司债等到期规模分布

数据来源:Wind 诸葛找房整理

3 房贷同比小幅上涨,利率持续上浮但年底到顶开始小幅回调

3.1 中长期贷款:年末按揭贷款增量规模小幅反弹

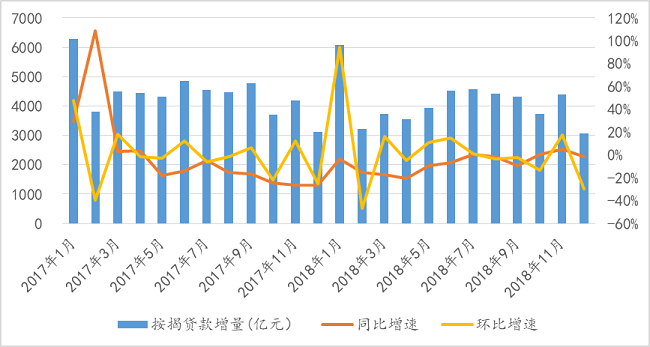

年末11月份居民按揭贷款增加4391亿元,环比上涨17.72%,同比小幅上涨5.10%,略高于去年同期,按揭贷款增量规模小幅反弹。促进按揭贷款的小幅反弹的原因主要有两方面:一方面是临近年底,部分房企打折促销吸引了少量的刚需购房者;另一方面是部分城市首套房贷利率有所松动,购房者增多。

图:按揭贷款量及同环比增速

数据来源:Wind 诸葛找房整理

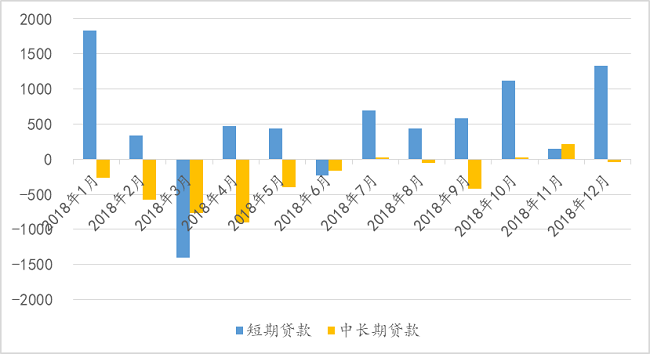

图:居民短期贷款、中长期贷款增量同比变化

数据来源:Wind 诸葛找房整理

3.2 房贷利率:年内持续上浮,年末回落预计短期到顶

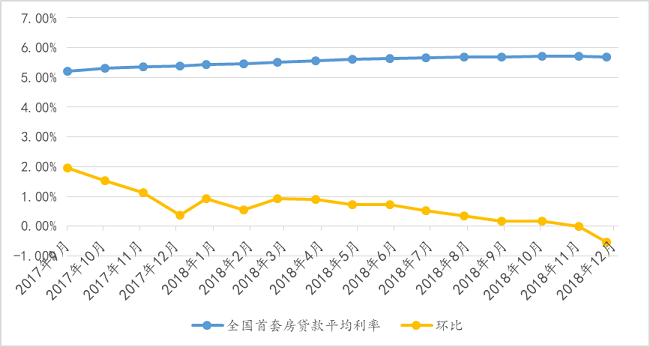

房贷利率方面,2018年12月全国首套房贷款平均利率为5.68%,相当于基准利率1.159倍,环比11月下降0.53%,自2017年1月以来首次滞涨回落,同比去年12月首套房贷款平均利率5.38%,上升5.58%。当前全国首套房贷平均利率已经到达相对高位,年内房贷利率的持续上浮,对于市场需求的释放呈现日益明显的抑制作用,同时伴随着下半年房地产市场成交量的下降、商品房销售量销售面积负增长,市场下行趋势显现。

下半年杭州、厦门等地按揭利率已有所回落,放款速度亦明显加快,预计后续保持相对稳定,首套房贷利率短期到顶,未来房贷利率很难出现较大幅度的调整。

图:全国首套房贷款平均利率及环比

数据来源:融360 诸葛找房整理

tzy80158600