国家统计局公布2018年1-10月份数据表明,全国房地产开发投资增速回落,但土地购置和新开工指标维持高位,支撑开发投资增速仍保有韧劲。

全国商品房销售额、销售面积增速双双回落,市场调控显效明显。资金方面,受全国房地产市场销售下行情况影响,销售回款增速有较大幅度收窄,同时国内贷款降幅继上月收窄后保持相对稳定。

一、房地产开发投资增速维持相对高位,稳中有降

2018年前10月,全国房地产开发投资99325亿元,同比增长9.7%,增速比1-9月份下降0.2个百分点(与上月相同)。

土地购置面积、商品房新开工面积进入10月增速分别出现微降,开发投资增速维持较高水平、增速持续减缓。其中,住宅投资70370亿元,增长13.7%,增速回落0.3个百分点。住宅投资仍为开发投资主力,住宅投资占房地产开发投资的比重为70.8%。

图1:全国房地产开发投资同比增速及10月投资额

房屋新开工面积152583万平方米,增长16.3%,增速回落0.1个百分点。房屋新开工面积的增速连续提高后增速增幅开始收窄,10月增幅微降,但增速仍保持较高水平。

分区域来看,除西部区域投资增速小幅增长外(增速提高0.9个百分点),其他区域均普遍回落,特别是中部区域回落1.3个百分点。东部地区作为调控重点区域,增速比1-9月份回落0.2个百分点,将保持投资增速继续收窄趋势。

从土地市场来看,1-10月份,房地产开发企业土地购置面积21963万平方米,同比增长15.3%,增速比1-9月份回落0.6个百分点;土地成交价款11695亿元,增长20.6%,增速回落2.1个百分点。

土地购置面积涨幅保持高位,增速在经历快速增长后逐渐放缓。土地成交款增速回落明显,主要是因为房企投资布局结构的变化、多数热点城市供地结构的变化及整体土地市场溢价率走低导致。

二、销售增速持续下滑,政策调控效果明显,市场逐渐降温

10月份北京、上海、济南、石家庄、西安等地多部委发布共有产权房、租赁住房、棚改、旧改、公租房等政策,继续强化市场预期调控。

随着调控政策持续深入,全国销售额及销售面积增速回落明显,销售均价小幅降低。

1-10月份,商品房销售额115914亿元,增长12.5%,增速回落0.8个百分点。其中,住宅销售额增长15.0%。

商品房销售面积133117万平方米,同比增长2.2%,增速比1-9月份回落0.7个百分点。其中,住宅销售面积增长2.8%。

10月单月,全国楼市银十成色不足,销售额及销售面积增速回落明显,销售额回落速度大于销售面积。总体来看,政策调控效果明显,市场降温趋势显现。

图2:全国商品房、商品住宅销售面积及销售额同比增速

调控全面加码,市场平稳在政策推动下逐渐显现。一方面市场随着市场需求的不断消耗以及贷款门槛和利率的提升,需求逐步减少。

另一方面投资投机需求被有效抑制,市场热度下降。有力的调控使得市场快速稳定,各区域销售增速全线回落。

分区域来看,1-10月份,东部地区商品房销售面积53545万平方米,同比下降4.7%,降幅比1-9月份扩大0.4个百分点;销售额61680亿元,增长5.4%,增速回落0.6个百分点。

东部地区作为调控重点区域,销售面积降幅持续扩大,销售额增速持续收窄,市场低迷状况依然持续。

中部地区商品房销售面积37733万平方米,增长8.7%,增速回落1.5个百分点;销售额25380亿元,增长21.1%,增速回落1.6个百分点。

西部地区商品房销售面积35430万平方米,增长8.6%,增速回落0.3个百分点;销售额24165亿元,增长26.0%,增速回落0.6个百分点。

东北地区商品房销售面积6409万平方米,下降4.7%,降幅扩大1.2个百分点;销售额4688亿元,增长7.2%,增速回落2.5个百分点。

库存方面,10月末,商品房待售面积52789万平方米,比9月末减少402万平方米。

其中,住宅待售面积减少322万平方米,办公楼待售面积减少15万平方米,商业营业用房待售面积减少46万平方米。

在新开工面积增速维持高位、销售面积增速持续维持低位且持续下降,住宅待售面积进一步减少,一方面与竣工面积的持续下降有关系,同时也与房企的开发节奏策略有关。

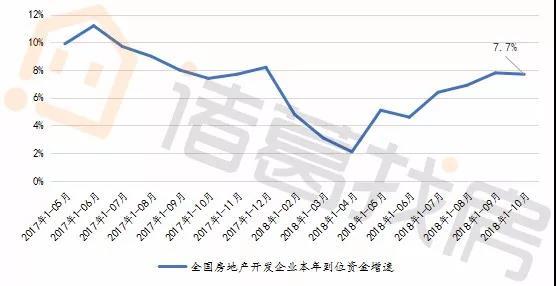

三、房企到位资金累计增速微降,国内贷款降幅保持平稳

2018年1-10月份,房企到位资金增速开始保持平缓并有小幅收窄。

1-10月份,房地产开发企业到位资金135636亿元,同比增长7.7%,增速比1-9月份回落0.1个百分点。

其中,自筹资金45512亿元,增长10.8%,增速回落0.6个百分点,占到位资金的33.55%。

到位资金累计增速有收窄迹象,主要受全国房地产市场销售情况影响,企业自筹资金以及销售定金及预收款受到影响。

图3:全国房地产开发企业本年到位资金增速

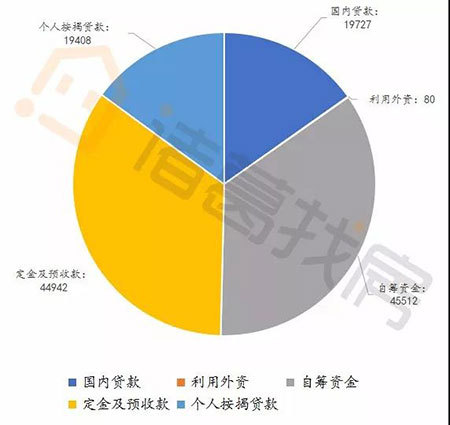

从到位资金来源分析,国内贷款跌幅几乎与9月末持平,利用外资跌幅有明显收窄,主要受龙头房企海外融资影响。

其中,国内贷款19727亿元,下降5.2%;利用外资80亿元,下降35.6%;自筹资金45512亿元,增长10.8%;定金及预收款高速增长,1-10月份共计44942亿元,增长16.3%;

受降准影响,个人按揭贷款降幅收窄,1-10月份共计19408亿元,下降0.9%,环比收窄0.3个百分点。

国内贷款与按揭贷款降幅收窄是否能成为企业融资环境改善的前兆需要观察。

图4:各渠道到位资金及变化情况

随着调控的不断深入,调控力度逐渐加强,调控效果显现明显,从销售额及销售面积上来看,全国各区域增速全线回落,银十成色不足,市场降温明显。

同时,开发投资增速惯性维持较高水平,土地购置面积、新开工指标仍在高位并保持平稳中微降,企业到位资金保持平稳,国内贷款降幅收窄或改善企业融资环境,但房企拿地或将更加谨慎,市场也会在稳定中回调。

附件:

tzy80158600