一、中国装修装饰行业发展现状分析

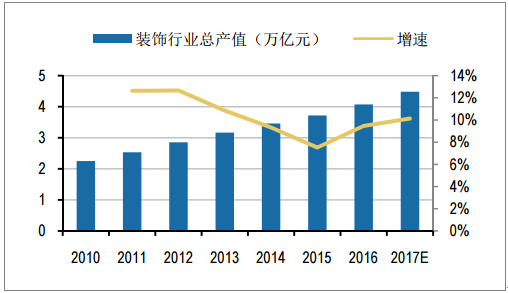

近年来,受益于城镇化进程的推进,我国建筑装饰行业发展迅速、队伍数量、经营规模、管理水平和经济效益均得到了较快发展。2016年,全国建筑装饰行业完成工程总产值4.07万亿元,与2015年相比增加了3500亿元,增长幅度为9.5%,比宏观经 济增长速度高出接近3个百分点,体现了建筑装饰行业在国民经济发展中的基础性和 超前性。其中:

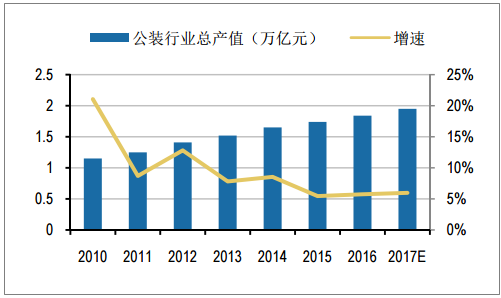

1、公共建筑装修装饰全年完成工程总产值1.84万亿元,比2015年增加了1000亿元, 增长幅度为5.7%。近年来,受反腐冲击和非住宅类房屋竣工速度提升的影响, 公共装修总产值增速有所下滑。

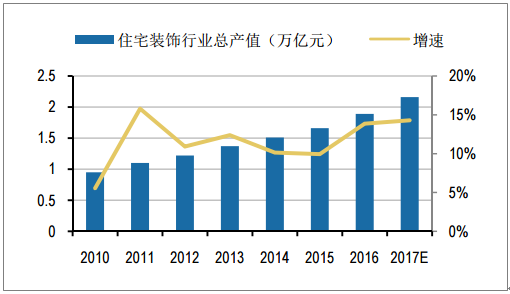

2、而对于住宅装修,2016年,我国住宅装修装饰全年完成工程总量值1.89万亿元, 比2015年增加了2300亿元,增长幅度为13.9%,远超公装行业总产值增速。在 住宅装修装饰中,住宅全装修全年完成工程产值6900亿元,比2015年增加了500 亿元,增长幅度为7.8%。根据中国建筑装饰协会预测,2017年全国住宅装饰行 业总产值为2.16万亿元,同比增长14.3%,增速较2016年进一步提升。

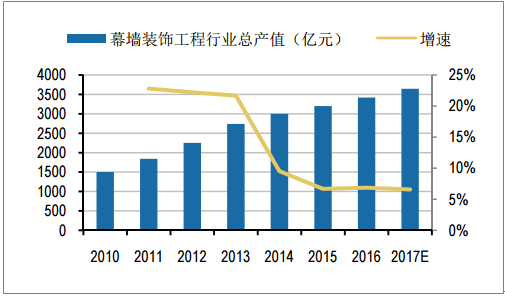

3、伴随经济的持续快速发展与城市化进程的加快,受高层、超高层建设项目快速 增加,我国建筑幕墙装饰工程行业高速发展。2016年我国建筑幕墙完成工程总 产值3420亿元,比2015年增加了220亿元,增长幅度为6.9%。

装饰行业总产值近五年复合增长率9.9%

数据来源:公开资料整理

公共装饰行业总产值近五年复合增长率8.0%

数据来源:公开资料整理

住宅装饰行业总产值近五年复合增长率11.4%

数据来源:公开资料整理

幕墙装饰行业总产值近五年复合增长率13.2%

数据来源:公开资料整理

相关报告:智研咨询发布的《

2017-2022年中国建筑装饰市场运行态势及投资战略研究报告

》

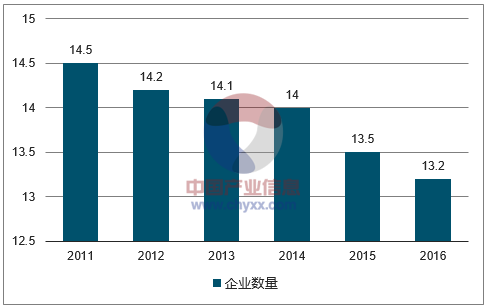

建筑装饰行业总体集中度偏低,由于进入门槛较低,且目前装饰市场趋于零散、产 品服务同质化严重,导致现有建筑装饰企业竞争较为激烈,集中度较低,存在“大 行业,小公司”的局面。但是2011年后建行业内企业数逐年减少,从 2011年的14.5 万家减少到2016年13.2万家。退出市场的企业,主要是承接散户装修、没有资质的 小型企业,有资质的企业数量变化不大。在各种因素的综合促进下,未来行业效率 和行业透明度将有一个大的改善,同时行业集中度将有望继续得到提升。

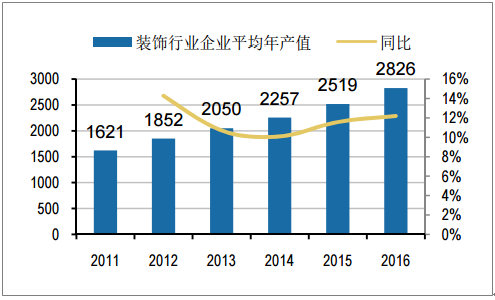

整个住宅装修市场有接近2万亿的总产值,但是住宅装饰装修行业龙头企业年收入规 模基本都在100亿以下,市占率不足1%,未来提升空间巨大。随着未来龙头公司市 占率的提升,收入端将表现出更好的弹性,业绩有望进一步提升。

装饰装修行业企业数量逐年减少(单位:万家)

数据来源:公开资料整理

装饰装修行业企业年平均产值逐年提升(单位: 万元)

数据来源:公开资料整理

二、装饰装修行业发展趋势

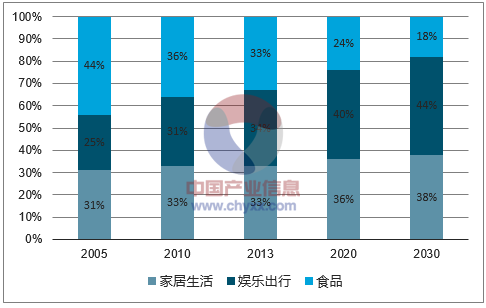

1、随着城镇居民人均可支配收入增加,消费性支出也在不断上涨,消费水平的提高使 得人们在食品消费的比重在逐渐降低,而花费在娱乐和家居生活上的比重在逐步提 高。根据麦肯锡和阿里研究院的测算,13年家居生活消费占比为33%,预计2020年 比重将提升到36%。人们对居住环境的品质也提出了更高要求,高档次、个性化住 宅装饰消费需求逐步扩大,配套服务的标准也在不断提升。而作为家居消费主力军 的年轻人具备更强的消费倾向,也将由目前多数家庭主要选择档次较低的装修档次 逐渐向高品位装修档次转变,在改善居住环境上增加更多投资。这就为住宅装饰行 业带来了持续的业务需求和增长空间。

城镇居民人均可支配收入/支出在不断提升

数据来源:公开资料整理

家居生活消费比重预计将逐年上升

数据来源:公开资料整理

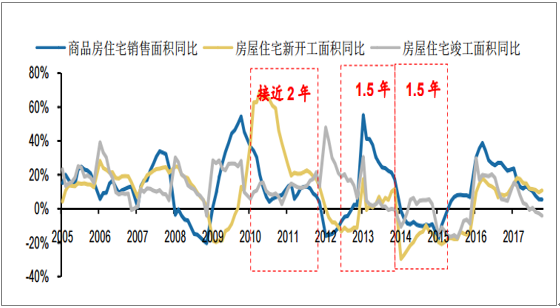

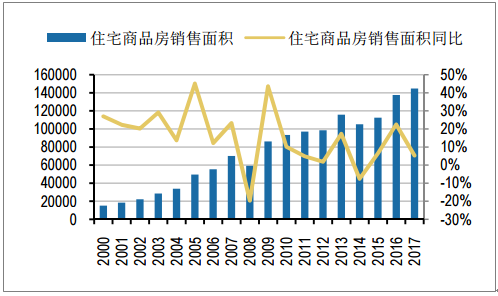

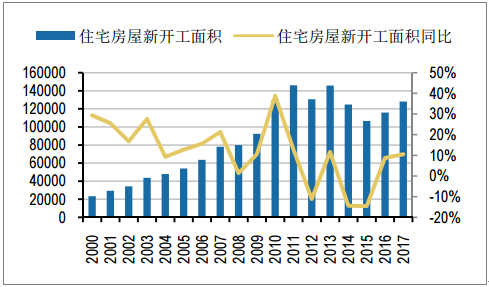

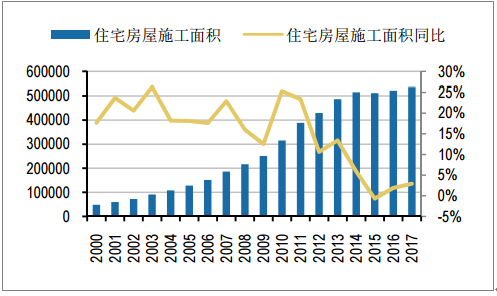

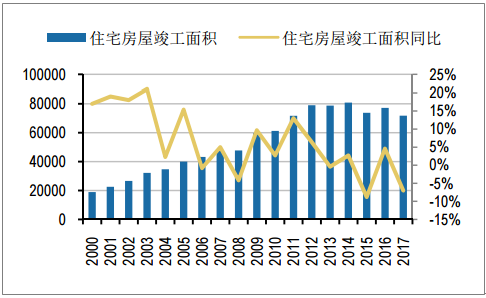

2、房屋竣工与新开工以及销售具有很强的相关性,一般而言,房屋销售的提升将在短期内带动新开工面积的提升,竣工面积随之提升,根据历史经验,房屋新开工一般领先于竣工1.5年-2年。2016年房屋住宅销售面积同比增长23%,16年房地产销售市场的火爆带动了16-17年房屋新开工面积增速的提升,2016年和2017年房屋住宅新开工面积同比分别增长9%和11%,而17年房屋住宅竣工面积同比下降7%,预计2018年竣工面积将受益于前期新开工面积的增长,而作为地产后周期的装饰装修行业也将受益于竣工面积的提升。

房屋住宅新开工领先竣工1.5年-2年

数据来源:公开资料整理

2016年住宅房屋销售面积同比增长23%

数据来源:公开资料整理

16年-17年房屋住宅新开工面积同比分别增长 9%和11%

数据来源:公开资料整理

住宅房屋施工面积近两年明显有所回升

数据来源:公开资料整理

17年住宅房屋竣工面积有所回落

数据来源:公开资料整理

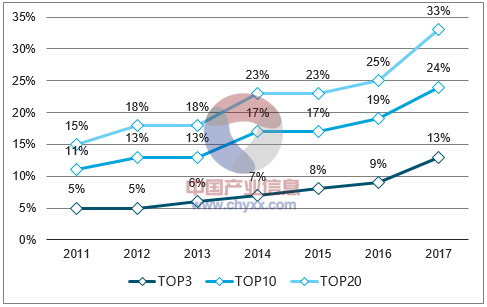

3、地产行业集中度近几年提升迅速,强者恒强,龙头企业往往拥有超越行业的增速。 从近三年来看,各梯队房企集中度持续上升。2017年TOP3、TOP10以及TOP20房 企销售金额集中度分别达到13%、24%和33%,较2016年分别提升了4个百分点、5 个百分点和8个百分点。2017年前三季度TOP3、TOP10以及TOP20房企销售面积集 中度分别达到9%、16%和20%,较2016年分别提升了2个百分点、3个百分点和4个 百分点。

而大地产商的全装修比重一直都比较高,恒大的全装修比例基本达到100%,万科、 碧桂园等大型地产商全装修比例也在90%左右,远远高于其他地产商。全装修比例 100%的恒大也是多数全装修企业的大客户,如全筑股份46%的业务来源于恒大,广 田集团更是达到了53%。随着地产行业集中度的逐渐提升,全装修渗透率也将随之 提升,利好全装修业务的开展。同时,全装修企业和大型地产商进行较好的合作有 助于自身提升规模效应,对大楼盘的装修具备规模化效应,在一定程度上降低了自 身的成本。

房地产企业销售金额集中度逐年上升

数据来源:公开资料整理

房地产企业销售面积集中度逐年上升

数据来源:公开资料整理

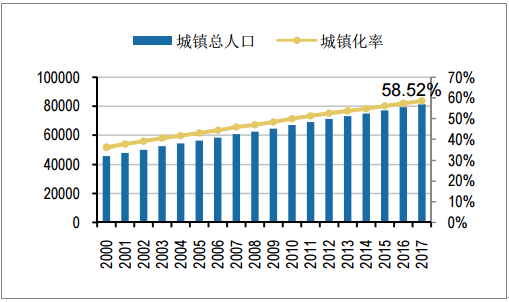

4、近年来,我国仍处于城市化、工业化、市场化的快速发展时期,各种有利因素都将 推动国民经济与社会发展处于一个快速发展的阶段。建筑装饰行业仍面临着持续、 快速发展的宏观环境。 人口转移是是城镇化的标志,这将为住房市场带来巨大需求,近年来,我国城镇化 率每年提高近1.3个百分点,每年新增城镇人口平均约1800万。而2016年我国城镇 化率达到57.4%,根据《2016年政府工作报告》,到2020年我国的城镇化率将到达 60%左右,而城镇化率每年平均增长一个百分点,每年将新增城镇人口1300万,按 照全国城镇人口人均住房面积30平方米计算,每年将带来3.9亿平方米的新建住房需 求,这些住房需求将给住宅装饰行业带来广阔的市场空间。根据土巴兔装修网数据 显示,住宅每平米装修费用在1000元左右;温州市市住建委也下发通知,确定市区 中心城区商品住宅的全装修工程单方造价不应低于1000元。我们按照每平米产生 1000元的基础装饰费用估算,城镇化带动的新建住房将给整个住宅装修市场带来每 年3900亿元的市场需求。若装修档次进一步提升,市场空间将进一步扩大。

城镇化的进一步推动将对作为主体项目的城市群形成更大的需求。京津冀、长三角、 珠三角、成渝、长江中游等城市群的快速崛起,引致更大的交通、商业等基础设施 建设,这将为建筑装饰行业市场提供广阔的发展空间。随着国民人均收入稳步提高, 人们对建筑品质将提出更高要求,促使建筑装饰平均造价稳步攀升,这也将大幅提 升新增住房装修以及二手房再装修市场产值。

按照2020年城镇化率达到60%的目标进行保守估算,2020年城镇新增住宅面积将达 到5.8亿平方米;而根据建筑业“十三五”规划,2020年新开工全装修成品住宅面积 要达到30%,假设单位面积的装修费用为1000元/平方米(根据上述土巴兔装修网数 据假设),住宅全装修的市场空间达到1740亿,约占住宅装修行业总产值(以2016 年产值为基数)的9.2%。

2017年我国城镇化率已达到58.52%

数据来源:公开资料整理

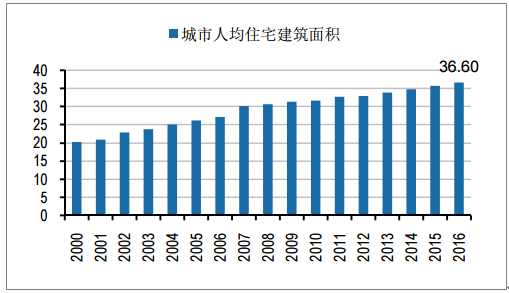

城镇人均住宅面积在逐年提升,2016年已经达 到36.60平方米/人